-

熱門搜尋:

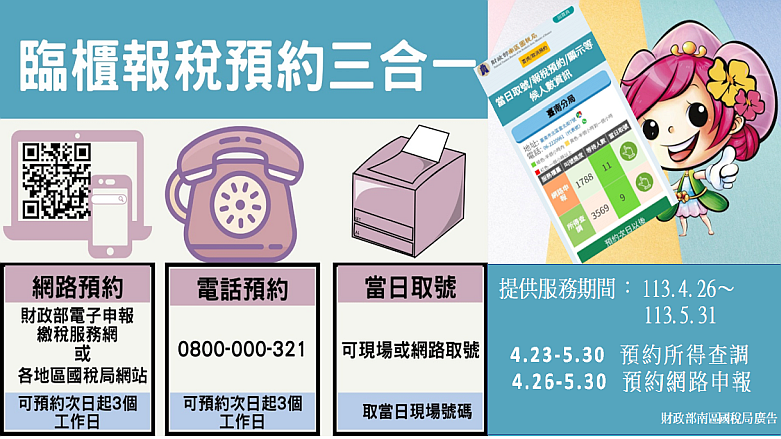

臨櫃報稅·輕鬆預約

南區國稅局嘉義市分局表示,自4月26日起至5月31日止將在嘉義市政府1樓大廳提供查詢112年度所得及扣除額資料的服務,有查調需要的民眾,記得攜帶本人身分證正本及印章,如是受委任幫他人查調... 113-04-26營利事業提示電子帳簿,既省時又享優惠

南區國稅局嘉義縣分局表示:為落實電子化稅務環境及提升電子化服務效能,營利事業經稽徵機關通知提示帳簿憑證查核,可至財政部電子申報繳稅服務網站下載安裝電子帳簿上傳軟體,在所定期限內,以網路上傳或媒體遞送完... 113-04-25個人海外所得達100萬元應併入個人基本所得額

綜合所得稅申報期即將於5月開始,南區國稅局提醒民眾,每一申報戶全年海外所得達100萬元者,必須在申報綜合所得稅時全數併計個人基本所得額。又因海外所得不屬於國稅局提供查詢的所得資料範圍,民眾應據實辦理申... 113-04-25外籍人士112年度符合居住者規定,應檢視是否適用受控外國企業(CFC)新制

財政部南區國稅局表示,外籍人士如112年度在中華民國境內居留合計滿183天,即為所得稅法第7條規定之居住者,今(113)年5月1日起至5月31日止辦理112年度綜合所得稅結算申報,須留意CFC申報新規... 113-04-22喝飲料中雲端發票專屬百萬元大獎是你嗎?

113年1-2月(期)統一發票中獎名單揭曉囉!財政部南區國稅局新化稽徵所表示,本轄區統一發票連連開出大獎,已開出5期大獎後,財神6度降臨本所轄區,中獎幸運兒就在永康區復國一路的古丁原味品茶館,消費者僅... 113-04-16