-

熱門搜尋:

112年度綜合所得稅5大報稅新知,報您知!

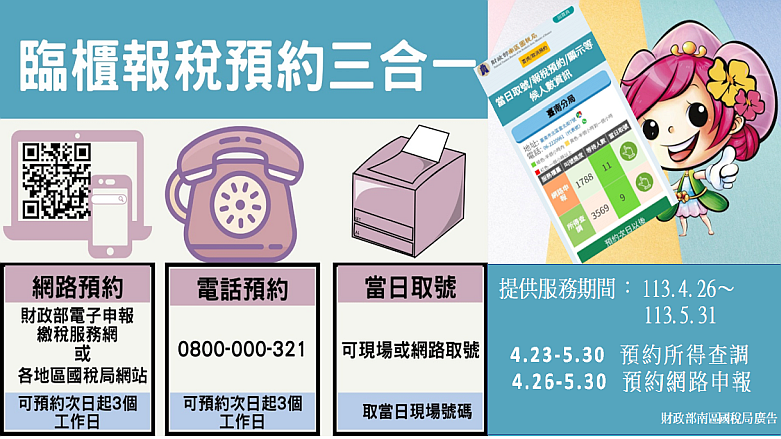

112年度綜合所得稅結算申報將自今(113)年5月1日開始,您知道今年報稅有那些新利多嗎?財政部南區國稅局彙整了「112年度綜合所得稅報稅新知總整理」,讓您快速掌握今年報稅的新措施(如附表)。 該局進... 113-04-26112年度營利事業所得稅結算申報重點整理,讓您報稅省時又輕鬆!

112年度所得稅結算申報即將於113年5月1日開始,為利營利事業正確及有效率地完成結算申報,財政部南區國稅局貼心整理了112年度營利事業所得稅結算申報重點事項,提醒營利事業注意: 一、營利事業受控外國... 113-04-265月報稅長照扣除額資格及證明文件再放寬

財政部南區國稅局表示,納稅義務人、配偶或受扶養親屬符合衛生福利部(下稱衛福部)公告課稅年度「須長期照顧之身心失能者」,於今(113)年辦理112年度綜合所得稅申報時,每人可扣除長期照顧特別扣除額12萬... 113-04-26年滿18歲今年5月可選擇自己報稅

財政部南區國稅局表示,依民法第12條及民法總則施行法第3條之1規定,自112年1月1日起,成年年齡由20歲下修為18歲。民國(下同)94年出生者於112年滿18歲,今(113)年辦理112年度綜合所得... 113-04-26e指報稅夯 好運龍總來 好康抽3次哦!

財政部南區國稅局表示,112年度綜合所得稅結算申報即將於今(113)年5月1日展開,財政部為鼓勵民眾在家報稅免出門,除再精進網路報稅功能外,特舉辦全國性抽奬活動。活動總奬金高達465萬元,總共要抽出1... 113-04-26