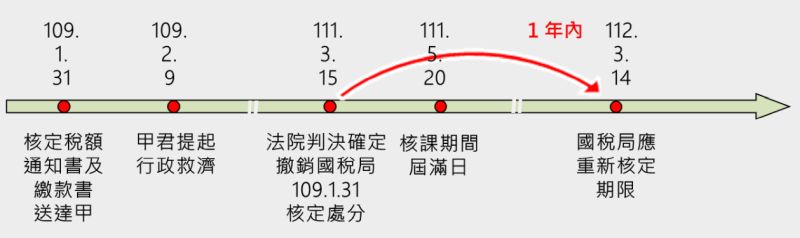

法院在111年3月15日判決確定撤銷國稅局109年1月31日的核課處分,距核課期間屆滿日111年5月20日雖然短於1年,但依修正後本法第21條第4項的規定,國稅局應在1年內(即112年3月14日前)重新核定補徵稅捐並通知送達甲君,否則就不能再對甲君補徵其105年度綜合所得稅。