- 納稅義務人就核定稅捐處分不服提起行政救濟,經受理訴願機關或行政法院認為個案有再查明必要,考量訴訟期間可能須歷經相當時間,為避免於「核課期間屆滿後」撤銷該核定稅捐處分,致逾核課期間,影響稅捐稽徵機關後續依訴願決定或行政法院判決意旨另為適法處分;或因天災、事變等不可抗力事由致未能於核課期間內行使核課權,爰參考國內多數學者及外國立法例,增訂核課期間時效不完成事由規定,如稅捐稽徵機關於時效不完成期間內仍未作成新的課稅處分,就不得再行核課,可兼顧納稅義務人行政救濟權益及維護國家租稅債權,並督促稅捐稽徵機關儘速另為處分。

- 依修正後本法第21條規定,稅捐之核課期間屆滿時,有下列情形之一者,其時效不完成,稅捐稽徵機關必須在規定期間內完成稅捐之核課:

- 納稅義務人對核定稅捐處分提起行政救濟尚未終結者,自核定稅捐處分經訴願決定或行政訴訟撤銷須另為處分確定之日起算1年內。

- 因天災、事變或不可抗力之事由致未能作成核定稅捐處分者,自妨礙事由消滅之日起算6個月內。

- 核定稅捐處分經納稅義務人於核課期間屆滿後申請復查或於核課期間屆滿前1年內經訴願或行政訴訟撤銷須另為處分確定者,準用前揭第1點的規定。

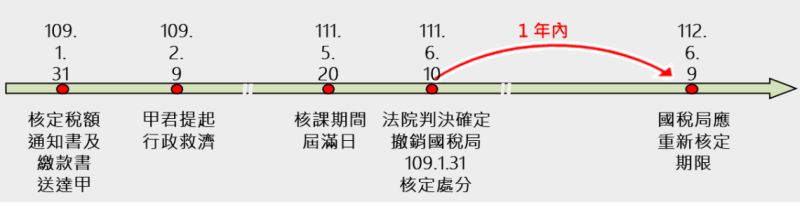

- 舉例來說:納稅義務人甲君於106年5月21日申報其105年度綜合所得稅,該案核課期間屆滿日為111年5月20日,國稅局在109年1月發現甲君有漏報所得情形,經國稅局核定後,於109年1月31日送達核定通知書及繳款書予甲君。甲君對本次補徵稅捐不服,在同年2月9日提起行政救濟,經行政法院於111年6月10日判決確定撤銷國稅局109年1月31日之核課處分,並請國稅局應另為處分。依本次增訂本法第21條第3項規定,國稅局應在112年6月9日前重新核定補徵稅捐並通知送達甲君,否則就不能再對甲君補徵其105年度綜合所得稅。