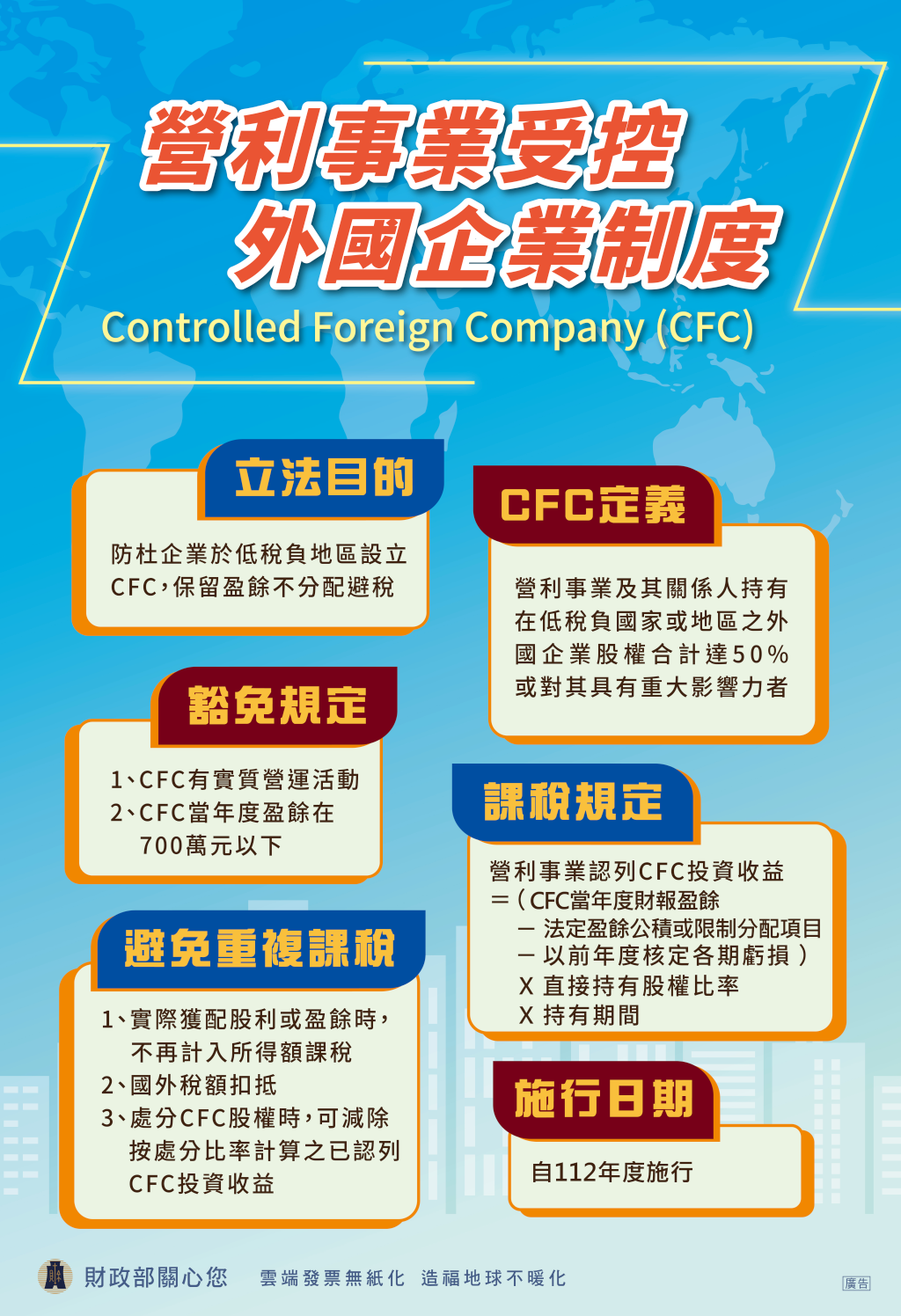

營利事業受控外國企業制度

Controlled Foreign Company(CFC)

立法目的

防杜企業於低稅負地區設立CFC,保留盈餘不分配避稅

CFC定義

營利事業及其關係人持有在低稅負國家或地區之外國企業股權合計達50%或對其具有重大影響力者

豁免規定

1.CFC有實質營運活動

2.CFC當年度盈餘在700萬元以下

避免重複課稅

1.實際獲配股利或盈餘時,不再計入所得額課稅

2.國外稅額扣抵

3.處分CFC股權時,可減除按處分比率計算之已認列CFC投資收益

課稅規定

營利事業認列CFC投資收益

=(CFC當年度財報盈餘

─ 法定盈餘公積或限制分配項目

─ 以前年度核定各期虧損)

X 直接持有股權比率

X 持有期間

施行日期

自112年度施行

財政部關心您 雲端發票無紙化 造福地球不暖化 廣告