增訂長期照顧特別扣除額

適用資格-身心失能者

納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者

扣除額度-每人每年定額12萬元

排除適用條件(※幼扣與長照扣除額相同)

-

適用稅率在20%以上

-

股利及盈餘合計金額按28%分開計稅

-

基本所得額超過規定之扣除金額(108年度為670萬元)

自108年1月1日施行,109年5月申報時適用

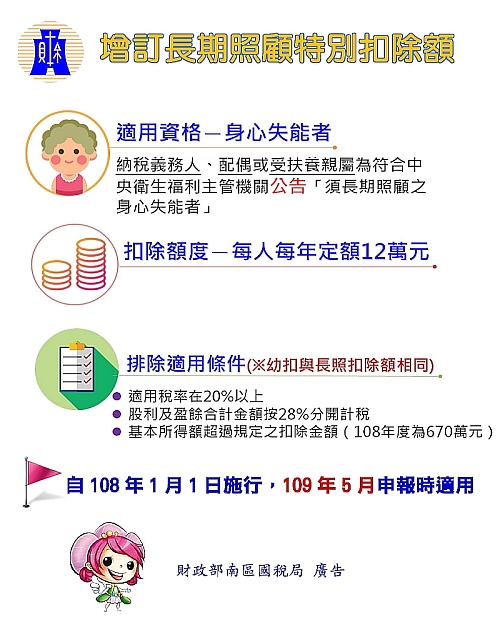

增訂長期照顧特別扣除額

適用資格-身心失能者

納稅義務人、配偶或受扶養親屬為符合中央衛生福利主管機關公告須長期照顧之身心失能者

扣除額度-每人每年定額12萬元

排除適用條件(※幼扣與長照扣除額相同)

適用稅率在20%以上

股利及盈餘合計金額按28%分開計稅

基本所得額超過規定之扣除金額(108年度為670萬元)

自108年1月1日施行,109年5月申報時適用