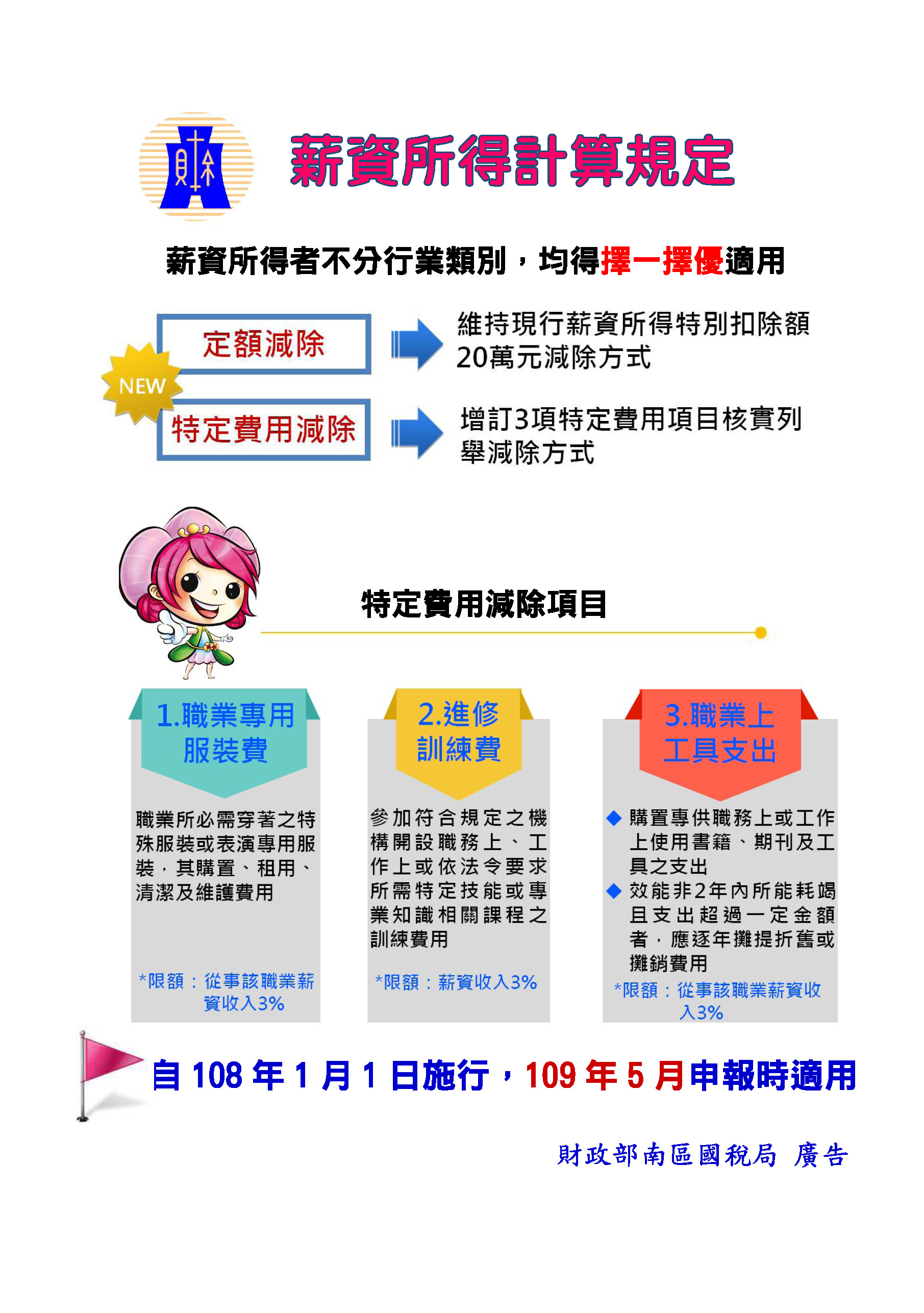

薪資所得計算規定

薪資所得者不分行業類別,均得擇一擇優適用

定額減除:維持現行薪資所得特別扣除額20萬元減除方式

new特定費用減除:增訂3項特定費用項目核實列舉減除方式

特定費用減除項目

1.職業專用服裝費:職業所必需穿著之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用

2.進修訓練費:參加符合規定之機構開設職務上、工作上或依法令要求所需特定技能或專業知識相關課程之訓練費用

3.職業上工具支出:1.購置專供職務上或工作上使用書籍、期刊及工具之支出

2.效能非2年內所能耗竭且支出超過一定金額者,應逐年攤提折舊或攤銷費用

自108年1月1日起施行,109年5月申報時適用