境外資金匯回管理運用及課稅條例」(下稱資金專法)自108年8月15日起施行2年,於施行日至109年8月14日前個人及營利事業申請且經核准適用資金專法並於期限內匯回者,適用稅率8%;於109年8月15日至110年8月14日申請並匯回者,適用稅率10%。

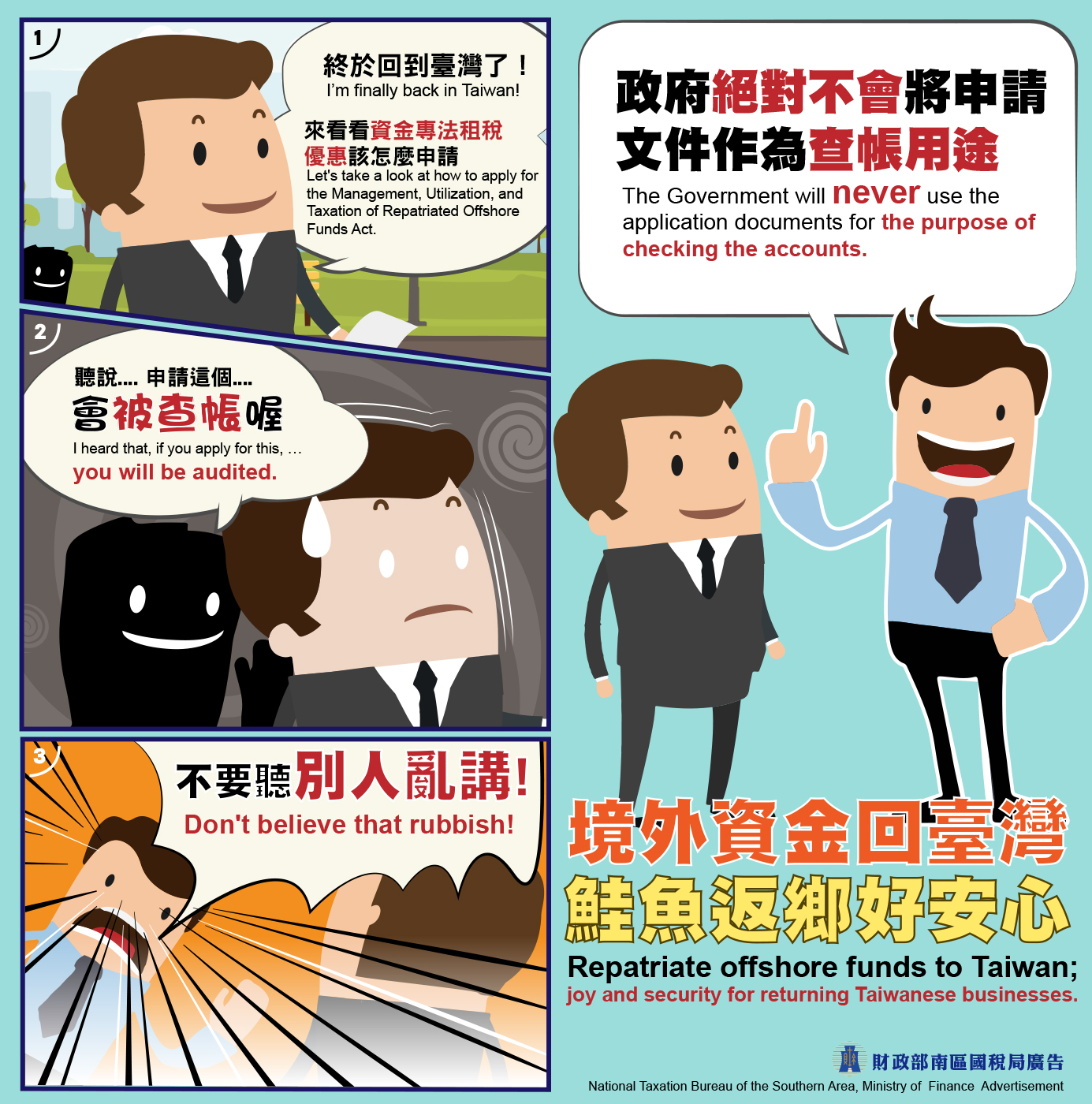

申請適用資金專法相關文件,不會列入查稅用途,個人及營利事業申請適用資金專法租稅措施之優惠稅率者,請儘早辦理。

境外資金匯回管理運用及課稅條例」(下稱資金專法)自108年8月15日起施行2年,於施行日至109年8月14日前個人及營利事業申請且經核准適用資金專法並於期限內匯回者,適用稅率8%;於109年8月15日至110年8月14日申請並匯回者,適用稅率10%。

申請適用資金專法相關文件,不會列入查稅用途,個人及營利事業申請適用資金專法租稅措施之優惠稅率者,請儘早辦理。