※110年7月1日起施行

★輕鬆看懂房地合一稅2.0營利事業篇

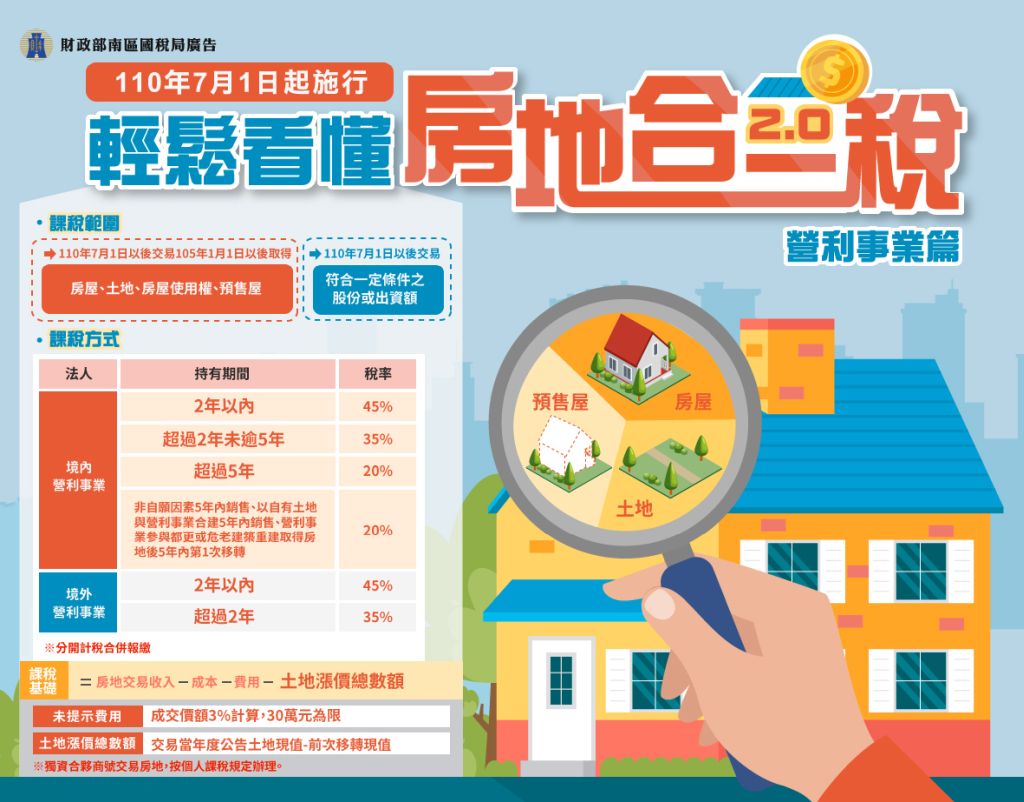

課稅範圍

110年7月1日以後交易105年1月1日以後取得房屋、土地、房屋使用權、預售屋。

110年7月1日以後交易符合一定條件之股份或出資額。

課稅方式

境內營利事業法人

持有期間2年以內

稅率45%

持有期間超過2年未逾5年

稅率35%

持有期間超過5年

稅率20%

非自願因素5年內銷售、以自有土地與營利事業合建5年內銷售、營利事業參與都更或危老建築重建取得房地後5年內第1次移轉

稅率20%

境外營利事業法人

持有期間2年以內

稅率45%

持有期間超過2年

稅率35%

※分開計稅合併報繳

課稅基礎等於房地交易收入減成本減費用減土地漲價總數額

未提示費用

成交價額3%計算,30萬元為限

土地漲價總數額

交易當年度公告土地現值減前次移轉現值

※獨資合夥商號交易房地,按個人課稅規定辦理。