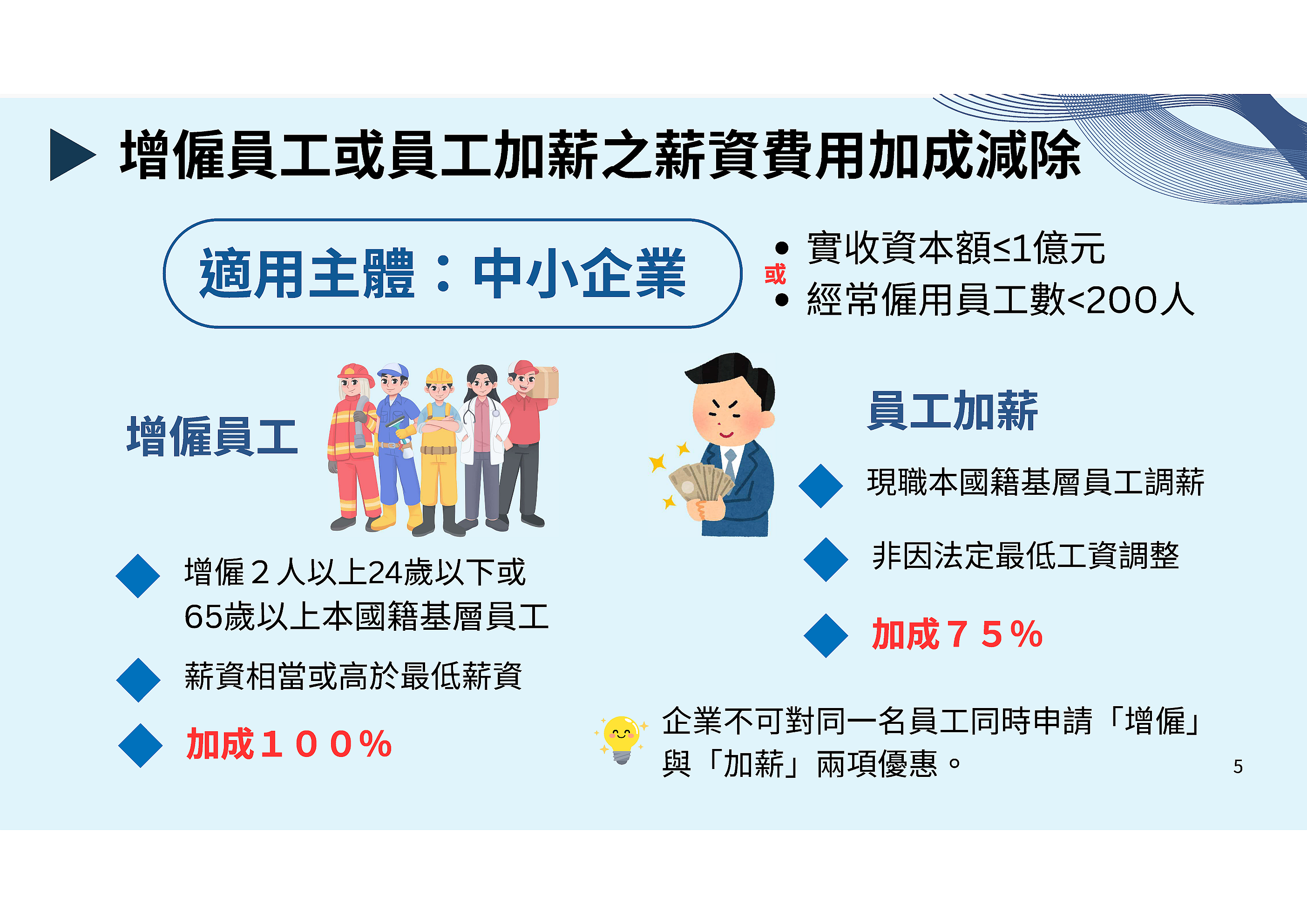

增僱員工或員工加薪之薪資費用加成減除

增僱員工或員工加薪之薪資費用加成減除

適用主體:中小企業(實收資本額小於等於1億元或經常僱用員工數小於200人

增僱員工:增僱2人以上24歲以下或65歲以上本國籍基層員工,薪資相當或高於最低薪資,加成100%

員工加薪:現職本國籍基層員工調薪,非因法定最低工資調整,加成75%

企業不可對同一名員工同時申請「增僱」與「加薪」兩項優惠。

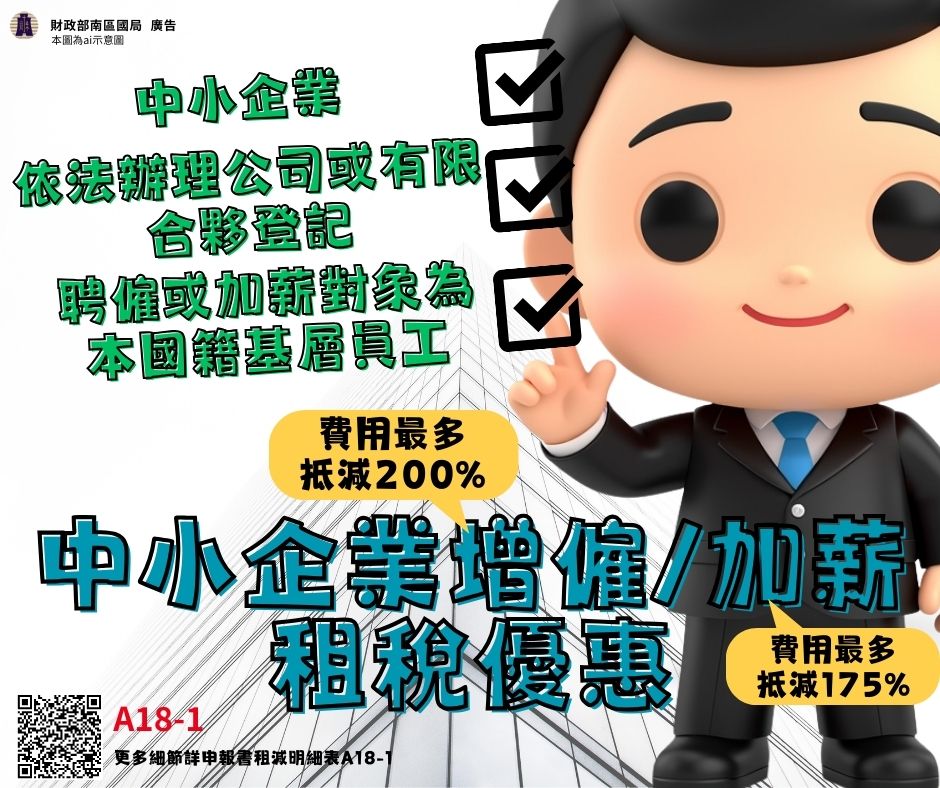

中小企業增僱/加薪租稅優惠

中小企業

依法辦理公司或有限合夥登記

聘僱或加薪對象為本國籍基層員工

增僱費用最多抵減200%

加薪費用最多抵減175%

更多細節詳申報書租減明細表A18-1