-

熱門搜尋:

外籍人士112年度符合居住者規定,應檢視是否適用受控外國企業(CFC)新制

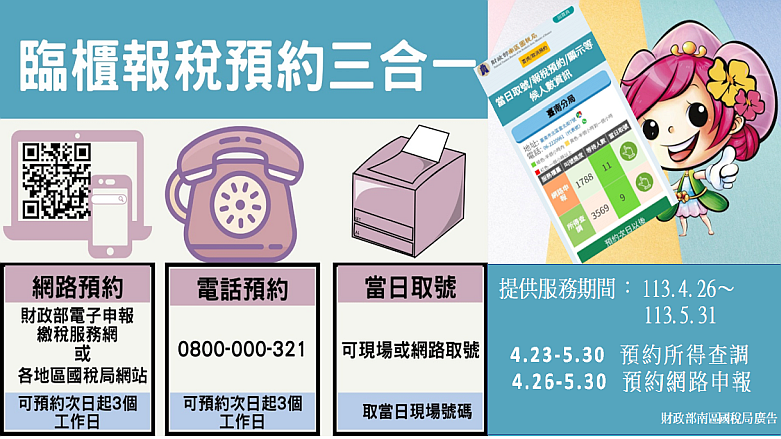

財政部南區國稅局表示,外籍人士如112年度在中華民國境內居留合計滿183天,即為所得稅法第7條規定之居住者,今(113)年5月1日起至5月31日止辦理112年度綜合所得稅結算申報,須留意CFC申報新規... 113-04-22喝飲料中雲端發票專屬百萬元大獎是你嗎?

113年1-2月(期)統一發票中獎名單揭曉囉!財政部南區國稅局新化稽徵所表示,本轄區統一發票連連開出大獎,已開出5期大獎後,財神6度降臨本所轄區,中獎幸運兒就在永康區復國一路的古丁原味品茶館,消費者僅... 113-04-16佳里稽徵所綜所稅結算申報行動e教室開課囉!

南區國稅局佳里稽徵所訂於113年4月23日(星期二)上午9時20分至10時20分採網路直播方式,舉辦「綜合所得稅結算申報實務及相關法令(https://www.youtube.com/l... 113-04-16綜合所得稅申報符合一定條件者,可提早取得退稅款

5月報稅季又到了,財政部南區國稅局表示,納稅義務人於今(113)年5月31日前完成112年度綜合所得稅結算申報之退稅案件,符合下列情形之一,將列入第1批退稅範圍,優先在今年7月31日領到退稅款: 一、... 113-04-16潮州稽徵所於113年4月25日與經濟部內埔產業園區服務中心合作辦理「營業稅法及所得稅法」講習會,歡迎廠商踴躍參加!

財政部南區國稅局潮州稽徵所表示,為協助轄內產業園區廠商瞭解各項稅務法令與實務,並順利完成112年度所得稅結算申報,該所主動與經濟部內埔產業園區服務中心合作,訂於113年4月25日(星期四)上午... 113-04-12